近日,靠着剥皮软糖、积木软糖等爆款家具,快速开放寰球80多个国度市集的阿麦斯食物,发扬向港交所递交了招股书,有望成为“软糖第一股”。

把柄公司招股书数据,2023年至2025年,公司营收从10.7亿元飙升至27.82亿元,3年复合增速高达61.9%,远超公共糖果行业5.9%的平均水平,净利润从1.37亿元跃升至6亿元。

动作2025年公共第五大软糖公司、中国糖果第一大公司,阿麦斯的事迹数据如实够光鲜亮眼。但仔细分析招股书会发现,增长弧线之下,存在着藏不住的隐忧。

应收账款高企与存货积压现款流的隐患

据招股书的数据,2023年公司罢了营收10.7亿元,2024年增至15.71亿元,同比大涨46.8%;2025年平直飙升至27.82亿元,同比暴涨77.1%。

另据弗若斯特沙利文发布的行业数据,2025年,公共前30大糖果公司同时平均增速仅5.9%,在营收增速上,阿麦斯在统共失业食物行业内属于一流。

2026世界杯开云(中国)官方入口

除了营收阐扬亮眼外,招股书里统共飙升的应收账款和存货边界也雷同引东说念主见谅。

招股书自大,2023年阿麦斯应收账款仅为0.99亿元,到了2024年增至2.79亿元,同比暴涨181%,2025年进一步增至3.66亿元,同比增长31.18%,适度2026年2月28日,再增长至4.24亿元。

为啥应收账款涨得这样快?问题在于阿麦斯的公共膨大政策,2025年公司的家具开阔公共80多个国度和地区。

为了搪塞即时的市集需求,阿麦斯就需要提前储备多半规范化和土产货化的家具库存,这些应收款看似是公司的钞票,一朝外洋客户筹划波动、地缘政事生变,或可能变成坏账,对利润形成影响。

而在存货方面,招股书自大,2023年存货1.03亿元,2024年翻倍至2.06亿元,同比增长100%,2025年再涨至3.22亿元,同比增长56.31%。

存货盘活天数更是统共走高,从51天涨到62天,2025年达到69天。

存货高企的原因很实践,公司不但需要满足公共80多个国度和地区的各样化需求,况且外洋物流链路长、清关历程复杂且存在不折服性,公司不得不提前多半备货。

最紧迫的是,糖果是有保质期的,存货积压不仅占用多半资金,还面对减值的风险,招股书自大,2025年阿麦斯存货撇减高达1810万元,这笔钱将平直影响利润阐扬。

客户与供应链双齐集筹划踏实性埋隐忧

除了应收款与存货高企的压力,阿麦斯客户、供应商双齐集的供应链结构,雷同亦然其筹划的隐忧。

公司对凹凸游的讲话权极弱,一朝某一环出问题,统共筹划王人会剧烈波动。

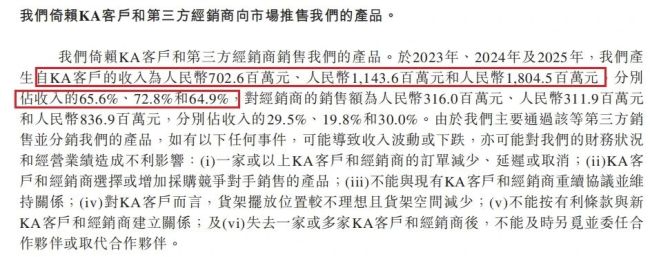

在客户端方面,大客户相比齐集。招股书数据自大,阿麦斯的收入高度依赖KA客户(大型连锁零卖商),2023年至2025年,KA客户收入分离为7.03亿元、11.44亿元、18.05亿元,占总营收比例分离高达65.6%、72.8%、64.9%,超六成收入王人来自沃尔玛这类国际巨头。

2023年,前五大客户占比31.7%,2025年仍占26%,齐集度虽有下跌,但依旧居高不下,最大单一客户2025年收入占比7.1%。

这种款式的隐患很显着,一方面,国际大客户具有渠说念议价材干,阿麦斯为了保管结合,只可袭取压价、加长账期,九游体育世界杯中国官网首页这将平直压缩自己利润。

另一方面,公司在招股书中承认一朝大客户调换供应链、减少订单,以致停止结合,阿麦斯的营收王人会受到影响。

再加上公司外洋收入占比超70%,地缘政事、生意摩擦、外洋奢华疲软,王人和会过大客户传导至公司事迹。

在供应商方面,招股书自大,2023年前五大供应商采购占比24.7%,2024年30.6%,2025年平直飙升至45%,接近一半采购依赖五家供应商,其中,最大单一供应商采购占比,从2023年5.3%暴涨至2025年17.4%。

阿麦斯的中枢原材料是明胶、白砂糖、葡萄糖浆,这些巨额商品价钱波动极大,再加上供应商高度齐集,公司彻底莫得议价权。

另外,阿麦斯还依赖第三方OEM代工,部分家具靠外包分娩,供应链把控力进一步被减轻。而国际运脚波动、口岸拥挤、加征关税(2025年关税成本1.08亿元),更会让本就脆弱的供应链雪上加霜。

关于阿麦斯来说,供应链两端受制,客户端被大客户卡脖子,供应商端被少数厂商拿持,再调换外洋生意的不折服性,筹划上彻底得看凹凸游的色调。

扩产与研发的错位暴清楚增长乏力的风险

为了匹配公司的公共化政策,阿麦斯近几年开启了大边界的扩产款式,但与之形成昭着对比的是,研发插足少得怜悯,形成了重钞票扩产、轻研发立异的严重错位。

适度2025年底,阿麦斯在广东的江门和深圳确立了三个当代化分娩基地,其中的江门大型产研基地2024年刚投产,大幅普及了国内的产能。况且,公司盘算推算在越南新建制造基地,遐想产能1.3万吨,瞻望2026年底投产,独特职业外洋市集,进一步放大产能边界。

本次港股募资,公司将优化及扩大公共分娩布局列为中枢用途,关节问题是,产能上去了,有莫得饱和多的立异家具来营救?

据招股书数据,2023年研发开支729.2万元,2024年1527.9万元,2025年1825.8万元,看似逐年增长,但对比营收边界,占比过低,2023年占营收比重0.68%,2024年0.96%,2025年0.66%。

图源:公司招股书

糖果是快消品,家具迭代飞速。口味更新、健康化升级全靠研发来股东,而阿麦斯的研发插足强度,难以营救家具的不绝立异。

况且,公司的家具结构高度依赖少数几款爆款,其他品类占比相对较低。阿麦斯连年来的增长险些彻底靠创意糖果品牌阿麦斯,其以4D积木软糖和剥皮软糖等为主打的爆款家具,2023年收入5.06亿元,2025年增长到19.68亿元,占总营收的70.7%。

正本生机成为第二增长弧线的养分糖果品牌贝欧宝,2025年,其江门工场瞻望产能8.3千吨,骨子产量仅3千吨,产能应用率仅35.8%,比2024年的39.1%进一步下跌。其收入占比也从2023年15.6%掉到了2025年的7.2%。

阿麦斯不砸钱搞研发立异,反而盲目扩产,最终成果令东说念主担忧。

这次冲刺港交所,阿麦斯能靠融资缓解现款流压力,也能借助成本加快公共化九游体育世界杯中国官网首页,但淌若不惩处底层筹划问题,散播凹凸游裁减风险、加大研发匹配扩产,再好意思瞻念的营收增速,也仅仅好景不长。

备案号:

备案号: